Yollar, her zaman beklenmedik tehlikelerle doludur. Ne kadar dikkatli ve özenli olsanız da, kazalar maalesef aniden gerçekleşebilir. Zorunlu trafik sigortası, karşı tarafın maddi zararlarını karşılarken, sizin aracınızda meydana gelen hasarları telafi etmek için ek bir güvenceye ihtiyacınız vardır. İşte bu noktada İhtiyari Mali Sorumluluk Sigortası (İMM) devreye girerek kaza sonrası yüklerinizi hafifletir.

İMM Nedir ve Neden Önemlidir ?

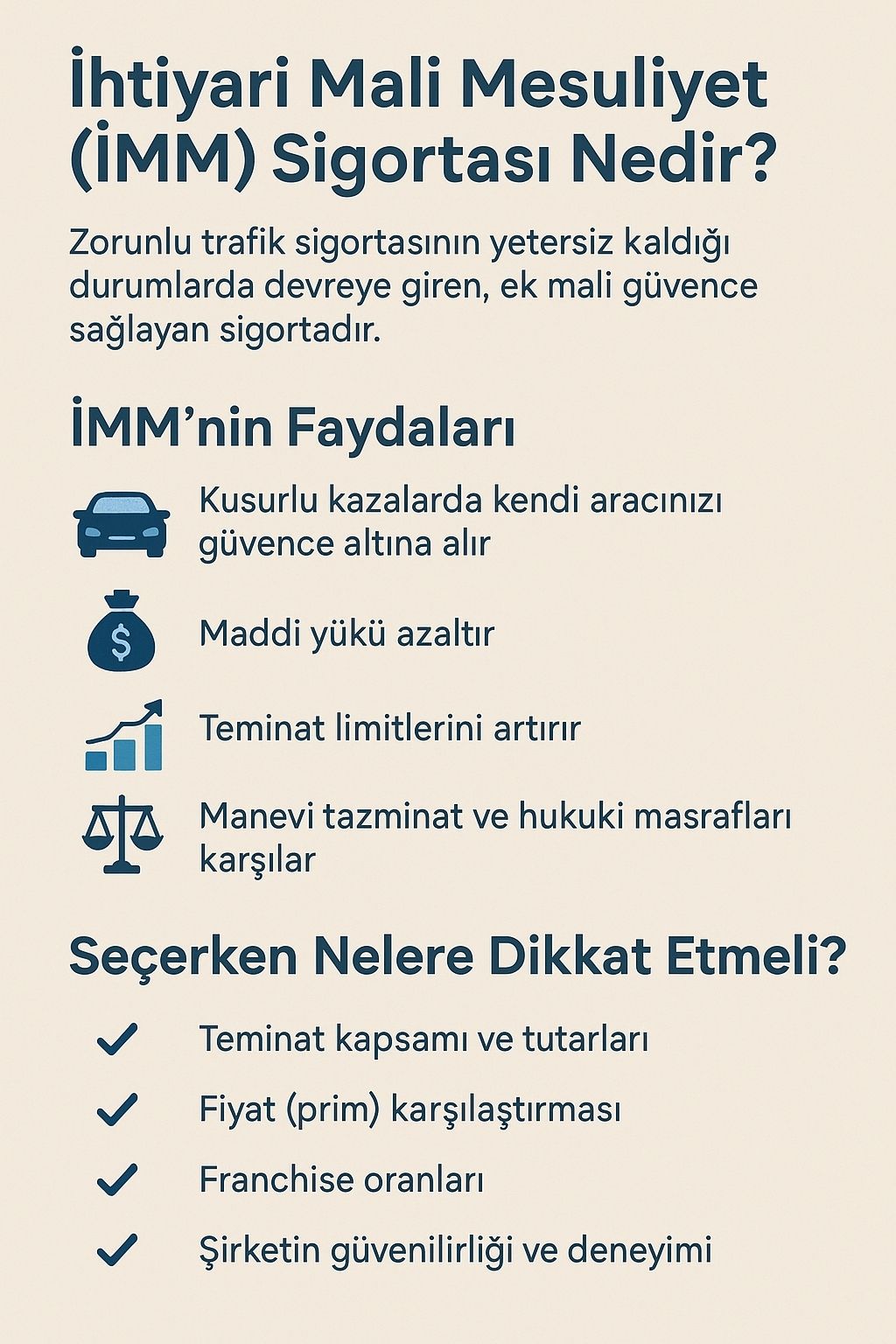

İhtiyari Mali Sorumluluk Sigortası, trafik kazalarında kusurlu olsanız bile aracınızdaki maddi hasarı ve bazı durumlarda karşı tarafa verebileceğiniz zararı karşılayan özel bir sigorta türüdür. Zorunlu trafik sigortasının teminat limitleri çoğu zaman yetersiz kalabilir. İMM ile bu limitleri artırarak daha kapsamlı bir koruma elde edebilirsiniz. Ayrıca, kaza sonrası oluşabilecek manevi tazminat talepleri ve hukuki masraflar da İMM kapsamında değerlendirilebilir.

İMM nin Faydaları

- Maddi Yükten Kurtulma: Kendi kusurunuzla gerçekleşen kazalarda aracınızdaki hasarları İMM ile karşılayarak, maddi yükünüzü hafifletebilirsiniz.

- Teminat Limitlerini Artırma: Zorunlu trafik sigortanızın yetersiz kalan limitlerini İMM ile yükselterek daha geniş bir koruma sağlayabilirsiniz.

- Manevi Tazminat Güvencesi: Kaza sonrası karşılaşabileceğiniz manevi tazminat taleplerinde, İMM belirli bir tutara kadar bu tazminatı karşılayabilir.

- Hukuki Masrafların Karşılanması: Davalar sonucunda ortaya çıkabilecek mahkeme masrafları ve avukatlık ücretleri İMM tarafından karşılanabilir.

İMM Seçerken Dikkat Edilmesi Gerekenler

- Teminat Kapsamı: Sigortanın hangi riskleri kapsadığını ve hangi teminatları sunduğunu detaylı olarak inceleyin.

- Teminat Tutarları: Kendi aracınız ve karşı tarafa verilebilecek hasarlar için yeterli teminat tutarları seçin.

- Prim: Farklı sigorta şirketlerinden teklif alarak fiyatları karşılaştırın ve en uygun seçeneği belirleyin.

- Franchise: Sigorta şirketinin ne kadarını ödeyeceğini ve ne kadarının sizin sorumluluğunuzda olduğunu belirleyen franchise tutarını göz önünde bulundurun.

- Şirketin Deneyimi: Sigorta şirketinin sektördeki deneyimi ve mali gücü hakkında bilgi edinin.

İhtiyari Mali Sorumluluk Sigortası, trafik kazalarında oluşabilecek maddi yükten kurtulmak ve kendinizi güvence altına almak için kritik bir adımdır. Unutmayın, İMM ile kazalara karşı hazırlıklı olmak, yolda güvenle ilerlemenizi sağlar.

İMM Ne Demek ?

İhtiyari Mali Sorumluluk Sigortası (İMM), zorunlu trafik sigortasının sunduğu teminatların yetersiz kaldığı durumlarda devreye giren ek bir sigorta türüdür. Trafik kazalarında karşı tarafın maddi zararlarını aşan mali yükümlülükleri karşılayarak sürücülerin finansal güvenliğini artırır.

İhtiyari Mali Sorumluluk Sigortası ne demek sorusuna cevap olarak, sigorta yaptıran kişinin isteğine bağlı olarak ek teminat sunan ve olası mali zararları azaltan bir güvence olduğunu söyleyebiliriz. İMM poliçesi, araç sahiplerini yüksek maliyetli hasar tazminatlarından korur.

Teminat kapsamı, poliçe detaylarına göre değişmekle birlikte, genellikle maddi zararlar, hukuki masraflar ve karşı tarafa yönelik manevi tazminat taleplerini kapsar. Bu sayede sürücüler, kaza sonrası karşılaşabilecekleri yüksek maliyetlere karşı daha geniş bir koruma elde ederler.

İMM Bedeli Nedir ?

İMM bedeli, İhtiyari Mali Sorumluluk Sigortası poliçesi kapsamında belirlenen ek prim tutarını ifade eder. Bu bedel, zorunlu trafik sigortasının teminat limitlerini aşan zararları karşılamak için yapılan ek bir güvencedir. İMM, kazalarda oluşabilecek maddi ve manevi zararları teminat altına alarak sürücülere finansal koruma sağlar.

İMM Ne İşe Yarar ?

İMM, sürücülerin trafik kazalarında oluşabilecek yüksek maliyetli zararları karşılamalarına yardımcı olur. Zorunlu trafik sigortasının limitlerini aşan durumlarda devreye girerek hem maddi hem de hukuki yükümlülükleri teminat altına alır. Bu sayede, kaza sonrası oluşabilecek maddi kayıplar ve manevi tazminat talepleri gibi risklere karşı finansal güvence sağlar.

İMM Ne Zaman Devreye Girer ?

İhtiyari Mali Sorumluluk Sigortası, zorunlu trafik sigortasının karşılayamadığı zararlar oluştuğunda devreye girer. Özellikle maddi zararlar, hukuki masraflar ve manevi tazminat taleplerinin ortaya çıktığı durumlarda İMM, poliçede belirtilen teminat limitleri dahilinde koruma sağlar.

İMM Ölümü Karşılar Mı ?

İMM (İhtiyari Mali Sorumluluk Sigortası), aracın sebep olduğu üçüncü şahıs zararlarını teminat altına alır. Ölüm durumu da sigorta kapsamında olabilir, ancak bu poliçenin içeriğine göre değişir. Eğer sigorta sözleşmesinde ölüm teminatı varsa, kaza sonucu hayatını kaybedenlerin yakınlarına tazminat ödenebilir. Fakat her sigorta poliçesi farklıdır, bu yüzden poliçe şartlarını incelemek önemlidir.

İhtiyari Mali Sorumluluk Sigortası Ölümü Karşılar Mı ?

İhtiyari Mali Sorumluluk Sigortası, kaza sonucu oluşan bedensel yaralanma ve ölüm durumunda tazminat ödeyebilir. Ancak, poliçenin kapsamı ve teminatlar değişkenlik gösterir. Eğer poliçede ölüm teminatı bulunuyorsa, sigorta şirketi kazada hayatını kaybedenlerin yakınlarına ödeme yapabilir. Poliçe şartlarına göre, teminatlar ve ödeme koşulları farklılık gösterebilir.

İMM Araç Yaş Sınırı Var Mı ?

İhtiyari Mali Sorumluluk Sigortası (İMM) için genellikle belirli bir araç yaş sınırı yoktur. Ancak sigorta şirketleri, aracın yaşıyla orantılı olarak poliçe fiyatlarını değiştirebilir. Eski araçlar için primler daha yüksek olabilir veya bazı sigorta şirketleri, çok yaşlı araçlar için sigorta teminatı sağlamayabilir.

Bununla birlikte, aracın yaşı çok ileri seviyelere ulaştığında (örneğin 20 yaş ve üzeri), bazı sigorta şirketleri ekstra şartlar koyabilir veya poliçe sunmaktan kaçınabilir. Her sigorta şirketinin farklı uygulamaları olduğundan, poliçenin detaylarını kontrol etmek önemlidir.

İhtiyari Mali Sorumluluk Sigortası Olmazsa Ne Olur ?

İhtiyari Mali Sorumluluk Sigortası (İMM) olmadan, trafik kazalarında oluşan maddi ve manevi zararları tamamen kendiniz karşılamak zorunda kalırsınız. Zorunlu trafik sigortası yalnızca karşı tarafın zararlarını karşılar ve genellikle sınırlıdır. İMM olmadan, kaza sonrası oluşacak yüksek tazminat talepleri, hukuki masraflar ve manevi tazminatlar sizin sorumluluğunuzda olur, bu da büyük finansal yükümlülüklere yol açabilir.

Kasko İhtiyari Mali Mesuliyet Sigortası Ne Kadar Olmalı ?

Kasko İhtiyari Mali Mesuliyet Sigortası’nın teminat tutarı, aracın değeri, kullanım amacı ve sigorta şirketine göre değişkenlik gösterebilir. Genellikle, sigorta poliçesinin en az 10 milyon TL teminat sağlaması önerilir. Bu tutar, olası büyük kazalarda karşılaşılan maddi ve manevi zararları kapsayacak şekilde belirlenir. Ancak, her sürücünün ihtiyacı farklı olduğundan, aracın risk durumu ve kullanım şekli göz önünde bulundurularak sigorta tutarı belirlenmelidir.

İhtiyari Mali Mesuliyet Manevi Tazminatı Karşılar Mı ?

İhtiyari Mali Mesuliyet Sigortası (İMM), genellikle maddi zararları karşılamaya odaklanır. Ancak, bazı poliçelerde manevi tazminatlar da teminat altına alınabilir. Kaza sonucu oluşan bedensel yaralanmalar veya ölüm durumunda, üçüncü şahıslara yönelik manevi tazminat talepleri olabilir. Bu tür taleplerin karşılanıp karşılanmadığı, poliçenin kapsamına bağlıdır. Poliçenizde manevi tazminat teminatı varsa, kaza sonrası ortaya çıkan manevi zararlar da belli bir tutara kadar karşılanabilir. Bu nedenle, sigorta poliçenizi dikkatlice incelemek önemlidir.

İhtiyari Mali Mesuliyet Sigortası Değer Kaybını Karşılar Mı ?

İhtiyari Mali Mesuliyet Sigortası (İMM), genellikle trafik kazalarında oluşan maddi zararları ve hukuki yükümlülükleri karşılamaya yönelik bir sigorta türüdür. Ancak, aracın değer kaybı doğrudan bu sigorta tarafından karşılanmaz. Değer kaybı, aracın kazadan sonra piyasa değerinde yaşanan azalmayı ifade eder ve bu tür bir tazminat genellikle kasko sigortası kapsamında ele alınır. İMM poliçesinde, aracın değer kaybını karşılayan bir teminat yer almaz, bu nedenle değer kaybı için ayrı bir kasko sigortası yaptırmanız gerekebilir.

Türkiye’de İhtiyari Mali Sorumluluk Sigortası Yaptırma Oranları ve Sigortasız Kişi Sayıları (Son 5 Yıl Verileri)

2024 yılı itibarıyla Türkiye’deki ihtiyari mali sorumluluk sigortası yaptırma oranı oldukça düşüktür. Ülkede yaklaşık 200.000 kişi ihtiyari mali sorumluluk sigortası yaptırmıştır; bu da toplamda %15’lik bir sigortalılık oranını göstermektedir. İhtiyari mali sorumluluk sigortası, özellikle bağımsız profesyonellerin ve serbest çalışanların mesleki faaliyetleri sırasında karşılaşabilecekleri maddi zararlara karşı koruma sağlar. Ancak, sigortasız bireylerin sayısının yüksek olması, bu konuda farkındalık eksikliğinden kaynaklanmaktadır.

Meslek Grupları Arasında Sigorta Dağılımı

İhtiyari mali sorumluluk sigortası yaptırma oranları, farklı meslek grupları arasında farklılık göstermektedir. Örneğin, avukatlar ve doktorlar gibi mesleklerde bu oran %40’a kadar çıkarken, mühendisler ve mimarlar arasında %20 civarında kalmaktadır. Bağımsız çalışanların ise sigorta yaptırma oranlarının çok daha düşük olduğu gözlemlenmektedir.

(Kaynak: Sigorta Medya, SBM).

İhtiyari Mali Sorumluluk Sigortası Primleri ve Teminat Kapsamındaki Değişiklikler (2022-2023 Raporları)

2022 ve 2023 yıllarında ihtiyari mali sorumluluk sigortasında hem primlerde hem de teminat kapsamlarında önemli değişiklikler yaşanmıştır. 2022 yılında primler %10 oranında artarken, 2023 yılında %7’lik bir artış daha kaydedilmiştir. Teminat kapsamı, meslek gruplarının karşılaşabileceği farklı riskleri kapsayacak şekilde genişletilmiş ve böylece mesleki hatalara karşı daha fazla güvence sağlanmıştır.

İhtiyari Mali Sorumluluk Sigortasında Prim Avantajları

İhtiyari mali sorumluluk sigortası primleri, sigortalının mesleki deneyimine, iş hacmine ve faaliyet gösterdiği sektöre bağlı olarak belirlenmektedir. Yüksek risk taşıyan mesleklerde prim oranları daha yüksekken, standart meslek gruplarında daha uygun fiyatlar sunulmaktadır. Ayrıca, bazı sigorta şirketleri hasarsız geçen yıllar için indirim uygulamakta ve bu sayede uzun vadede maliyet avantajı sağlamaktadır.

(Kaynak: Sigortacı Gazetesi, NTV)

İMM İle İlgili Diğer Sorular

Eğer İhtiyari Mali Sorumluluk Sigortası yaptırmayı düşünüyorsanız, bizden fiyat almadan karar vermeyin! Hemen bizimle iletişime geçin. Ayrıca aşağıdaki formu doldurmanız durumunda size özel en uygun tekliflerle sizi arayabiliriz

Eğer İhtiyari Mali Sorumluluk Sigortası yaptırmayı düşünüyorsanız, bizden fiyat almadan karar vermeyin! Hemen bizimle iletişime geçin. Ayrıca aşağıdaki formu doldurmanız durumunda size özel en uygun tekliflerle sizi arayabiliriz